…

…

#FINANÇAS COMPORTAMENTAIS #FINANÇAS #DINHEIRO #INVESTIMENTOS #EDUARDO CAMPOS #IKIGAI BRASIL

…

As finanças comportamentais são uma área fascinante que combina psicologia e economia para entender como as emoções e o comportamento humano influenciam as decisões financeiras. Exploraremos os fundamentos, a origem e a aplicação prática dessa disciplina emocionante.

As finanças comportamentais emergiram como uma disciplina essencial que lança luz sobre os intrincados mecanismos por trás das decisões financeiras humanas. Fundamentada na interseção entre psicologia e economia, essa área de estudo oferece uma compreensão mais profunda de como as emoções, percepções e vieses influenciam nossas escolhas financeiras.

Neste artigo, exploramos desde os fundamentos até as aplicações práticas das finanças comportamentais, destacando seu papel crucial na promoção de decisões financeiras mais conscientes e sustentáveis.

…

O QUE SÃO FINANÇAS COMPORTAMENTAIS?

As finanças comportamentais representam um campo multidisciplinar cuja abordagem reconhece que os seres humanos NÃO SÃO agentes racionais, como muitas teorias econômicas tradicionais presumem, mas sim suscetíveis a uma série de vieses cognitivos e emocionais que moldam suas ESCOLHAS FINANCEIRAS.

…

Definição e conceito básico

As finanças comportamentais abordam o estudo das decisões financeiras à luz da psicologia, considerando fatores emocionais, sociais e cognitivos que afetam o processo decisório.

Em contraste com a teoria financeira tradicional, que se baseia em modelos de comportamento econômico racional, as finanças comportamentais reconhecem a IRRACIONALIDADE inerente ao ser humano na TOMADA DE DECISÕES FINANCEIRAS.

…

Como as finanças comportamentais diferem da teoria financeira tradicional

Enquanto a teoria financeira tradicional assume que os agentes econômicos são completamente racionais, maximizando sua utilidade ou lucro, a abordagem comportamental reconhece que os seres humanos muitas vezes agem de forma irracional, influenciados por vieses cognitivos e emocionais.

Isso leva a decisões financeiras que podem ser subótimas ou até mesmo PREJUDICIAIS NO LONGO PRAZO.

…

Importância da compreensão do comportamento humano nas finanças

Compreender os aspectos psicológicos e comportamentais por trás das decisões financeiras é crucial para melhorar a eficácia das políticas econômicas, estratégias de investimento e educação financeira.

Ao reconhecer e MITIGAR os vieses COMPORTAMENTAIS, indivíduos e instituições podem tomar decisões mais informadas e alinhadas com seus objetivos financeiros de longo prazo.

…

A ORIGEM DAS FINANÇAS COMPORTAMENTAIS

As finanças comportamentais têm suas raízes tanto na psicologia quanto na economia, resultando de uma convergência de diferentes campos de estudo. Seu desenvolvimento ao longo do tempo foi impulsionado por contribuições significativas de pesquisadores pioneiros, que desafiaram as premissas da teoria financeira tradicional e abriram caminho para uma compreensão mais profunda do comportamento humano nas finanças.

…

Raízes na psicologia e na economia

As finanças comportamentais emergiram como uma resposta às limitações da teoria financeira tradicional, que presumia que os agentes econômicos agem de forma racional e maximizam sua utilidade.

Influenciadas pelos princípios da PSICOLOGIA COGNITIVA, as finanças comportamentais reconhecem que os indivíduos são frequentemente irracionais em suas escolhas financeiras, devido a vieses COGNITIVOS e EMOCIONAIS.

…

Principais contribuições de pesquisadores pioneiros

Pesquisadores como Daniel Kahneman, Amos Tversky e Richard Thaler foram pioneiros no campo das finanças comportamentais, desafiando as suposições da teoria financeira tradicional e introduzindo conceitos chave como VIESES COGNITIVOS, AVERSÃO À PERDA e HEURÍSTICAS.

Suas pesquisas revolucionaram a compreensão do comportamento humano nas finanças e abriram novos horizontes para a pesquisa nessa área.

…

Desenvolvimento e evolução ao longo do tempo

Desde suas origens nas décadas de 1970 e 1980, as finanças comportamentais passaram por um processo contínuo de desenvolvimento e evolução. A crescente interdisciplinaridade entre psicologia, economia e finanças levou a uma maior sofisticação das teorias comportamentais e à sua aplicação em uma variedade de contextos financeiros, incluindo INVESTIMENTOS, FINANÇAS PESSOAIS e TOMADA DE DECISÕES CORPORATIVAS.

Essa evolução contínua promete continuar moldando o campo das finanças e ampliando nossa compreensão do comportamento humano nos mercados financeiros.

…

…

…

OS PRINCÍPIOS DA TOMADA DE DECISÃO FINANCEIRA

Na tomada de decisão financeira, os princípios das finanças comportamentais desempenham um papel fundamental. Os vieses cognitivos e emocionais são frequentemente observados e podem influenciar significativamente as escolhas financeiras.

No entanto, compreender esses vieses é o primeiro passo para mitigar seu impacto e tomar decisões mais informadas e racionais.

Vieses cognitivos e emocionais mais comuns:

Uma variedade de vieses cognitivos e emocionais afeta as decisões financeiras das pessoas. Isso inclui o VIÉS DE CONFIRMAÇÃO – em que tendemos a buscar informações que confirmam nossas crenças existentes, o EFEITO MANADA – que nos leva a seguir o comportamento da maioria e a AVERSÃO À PERDA – em que valorizamos mais evitar perdas do que obter ganhos equivalentes.

…

Como esses vieses impactam as escolhas financeiras:

Esses vieses podem ter consequências significativas nas escolhas financeiras, levando a decisões subótimas e até mesmo prejudiciais. Por exemplo, o MEDO DA PERDA pode resultar em uma aversão excessiva ao risco, levando a uma alocação de ativos muito CONSERVADORA. Da mesma forma, o OTIMISMO EXCESSIVO pode levar a investimentos arriscados e subestimação de POSSÍVEIS PERDAS.

…

Estratégias para mitigar vieses comportamentais na tomada de decisão:

Reconhecer e mitigar vieses comportamentais é essencial para tomar decisões financeiras mais racionais. Isso pode envolver a IMPLEMENTAÇÃO DE ESTRATÉGIAS SIMPLES, como estabelecer regras de investimento claras e aderir a elas, praticar a autoconsciência e buscar opiniões independentes.

Além disso, a EDUCAÇÃO FINANCEIRA e a compreensão dos PRINCÍPIOS DAS FINANÇAS COMPORTAMENTAIS podem ajudar os indivíduos a reconhecer e lidar com seus próprios vieses de maneira mais eficaz.

…

O PAPEL DA PSICOLOGIA NA TOMADA DE DECISÃO FINANCEIRA

A psicologia desempenha um papel crucial na compreensão da tomada de decisão financeira. Diversas teorias psicológicas foram aplicadas ao campo das finanças comportamentais, oferecendo insights valiosos sobre como os indivíduos avaliam e fazem escolhas relacionadas ao dinheiro.

…

Teoria da Perspectiva e Aversão à Perda

Desenvolvida por Kahneman e Tversky, a TEORIA DA PERSPECTIVA sugere que as pessoas valorizam ganhos e perdas de maneira assimétrica. Elas tendem a ser mais sensíveis às perdas do que aos ganhos equivalentes, o que leva à aversão à perda.

Essa aversão pode influenciar decisões financeiras, levando a comportamentos de risco evitativo.

…

…

…

Teoria das Preferências Intertemporais

Esta teoria examina como os indivíduos valorizam recompensas em diferentes pontos no tempo. Muitas vezes, as pessoas tendem a favorecer recompensas imediatas em detrimento de recompensas maiores no futuro.

Essa PREFERÊNCIA pelo PRESENTE pode levar a decisões financeiras de curto prazo que comprometem objetivos de longo prazo, como economizar para a aposentadoria.

…

Modelagem do Comportamento Financeiro Humano

A PSICOLOGIA também contribui para a compreensão do comportamento financeiro humano por meio da modelagem de PROCESSOS de TOMADA DE DECISÃO. Modelos como o Prospect Theory (Teoria da Perspectiva ou Teoria do Prospecto) e o modelo Transtheoretical Model of Change (Modelo Transteórico de Mudança de Comportamento) oferecem estruturas para entender como as pessoas percebem, avaliam e agem em relação às suas finanças. Esses modelos ajudam a explicar por que certos comportamentos financeiros são persistentes e difíceis de modificar, mesmo quando são prejudiciais.

Ao entender esses princípios PSICOLÓGICOS SUBJACENTES, os profissionais financeiros e os tomadores de decisão podem desenvolver estratégias mais eficazes para lidar com os desafios do comportamento humano na esfera financeira.

…

COMO IDENTIFICAR E SUPERAR VIESES FINANCEIROS

Identificar e superar vieses financeiros é essencial para tomar decisões financeiras mais CONSCIENTES e RACIONAIS. Os vieses cognitivos e emocionais podem levar a escolhas prejudiciais que impactam negativamente as finanças pessoais e empresariais.

Neste tópico, exploraremos estratégias para reconhecer e superar esses vieses, promovendo uma abordagem mais informada e equilibrada para lidar com o dinheiro.

…

1) Reconhecendo padrões comportamentais prejudiciais

O primeiro passo para superar os vieses financeiros é reconhecer padrões comportamentais prejudiciais. Isso envolve uma AUTOAVALIAÇÃO HONESTA das decisões financeiras passadas e uma análise dos fatores que influenciaram essas decisões.

Identificar tendências como procrastinação na poupança, compras impulsivas ou aversão ao risco pode ajudar a identificar os vieses que estão impactando as escolhas financeiras.

…

2) Técnicas para tomar decisões financeiras mais racionais

Uma vez identificados os vieses, é possível empregar diversas técnicas para tomar decisões financeiras mais racionais. Isso pode incluir a CRIAÇÃO DE REGRAS AUTOMÁTICAS de tomada de decisão, como estabelecer um orçamento mensal fixo, utilizar listas de verificação para avaliar decisões de investimento ou adotar uma abordagem de pensamento deliberado ao tomar decisões financeiras importantes.

Essas técnicas ajudam a reduzir a influência de vieses emocionais e a promover uma abordagem mais lógica e fundamentada nas decisões financeiras.

…

3) A importância da autoconsciência e da educação financeira

A AUTOCONSCIÊNCIA é fundamental para superar vieses financeiros, pois permite que os indivíduos reconheçam seus pontos cegos e áreas de fraqueza em relação ao dinheiro. Além disso, a EDUCAÇÃO FINANCEIRA desempenha um papel crucial na capacitação das pessoas para tomar decisões financeiras informadas.

Ao entender os conceitos básicos de finanças pessoais, investimento e gestão de riscos, os indivíduos estão melhor preparados para identificar e superar os vieses que podem prejudicar suas finanças. Investir em educação financeira contínua é uma estratégia eficaz para promover uma maior consciência financeira e ajudar a mitigar os efeitos dos vieses comportamentais na tomada de decisão.

…

EMOÇÕES E INVESTIMENTOS: O EFEITO DAS EMOÇÕES NO MERCADO FINANCEIRO

As emoções desempenham um papel significativo na tomada de decisões de investimento e podem influenciar a dinâmica dos mercados financeiros. O medo, a ganância e outras emoções podem levar os investidores a agir de maneira IRRACIONAL, resultando em volatilidade e instabilidade nos mercados.

Neste tópico, exploraremos como as emoções afetam as decisões de investimento, o IMPACTO DA PSICOLOGIA DE MASSA nos MERCADOS FINANCEIROS e estratégias para lidar com a volatilidade emocional.

Como o medo e a ganância afetam as decisões de investimento: o medo e a ganância são duas das emoções mais poderosas que influenciam as decisões de investimento. O medo pode levar os investidores a venderem seus ativos de maneira precipitada em resposta a notícias negativas ou a eventos de mercado adversos, enquanto a ganância pode levá-los a assumir riscos excessivos em busca de retornos mais altos. Essas emoções podem DISTORCER a PERCEPÇÃO DE RISCO e RECOMPENSA, levando a decisões irrefletidas e, em última instância, a perdas financeiras.

Impacto da psicologia de massa nos mercados financeiros: a psicologia de massa descreve o fenômeno pelo qual as emoções coletivas dos investidores influenciam o comportamento do mercado. Quando a maioria dos investidores está agindo com base em emoções como o medo ou a ganância, isso pode levar a MOVIMENTOS EXTREMOS nos preços dos ativos e à formação de BOLHAS ESPECULATIVAS. A compreensão da psicologia de massa é essencial para os investidores, pois permite antecipar e reagir adequadamente a mudanças na dinâmica do mercado.

Estratégias para lidar com a volatilidade emocional dos mercados: para lidar com a volatilidade emocional dos mercados, os investidores podem adotar várias estratégias. Uma abordagem é manter uma VISÃO DE LONGO PRAZO e não se deixar influenciar por oscilações de curto prazo nos preços dos ativos. Além disso, é importante ter um PLANO DE INVESTIMENTO bem definido e aderir a ele, mesmo quando as emoções estão em alta. Diversificar o portfólio e investir em ativos com fundamentos sólidos também pode ajudar a mitigar o impacto da volatilidade emocional. Por fim, buscar orientação de um CONSULTOR FINANCEIRO QUALIFICADO pode fornecer uma perspectiva objetiva e ajudar os investidores a tomar decisões mais informadas em momentos de turbulência do mercado.

…

INFLUÊNCIA DO AMBIENTE E CONTEXTO NA TOMADA DE DECISÃO FINANCEIRA

O ambiente e o contexto desempenham um papel significativo na forma como as decisões financeiras são tomadas. Desde influências culturais e sociais até as condições do mercado, diversos fatores externos podem moldar as escolhas financeiras dos indivíduos e investidores.

Neste tópico, examinaremos o papel da cultura e da sociedade nas escolhas financeiras, os efeitos do ambiente de mercado na tomada de decisão do investidor e como criar ambientes propícios para decisões financeiras saudáveis.

…

O papel da cultura e da sociedade nas escolhas financeiras

A cultura e a sociedade exercem uma influência profunda nas atitudes em relação ao dinheiro, poupança, investimento e consumo. Por exemplo, em algumas culturas, a poupança é valorizada e incentivada desde cedo, enquanto em outras, o consumo imediato pode ser mais valorizado.

Além disso, normas sociais e expectativas comuns podem moldar o comportamento financeiro das pessoas, influenciando suas decisões de gastos, investimentos e endividamento.

…

Efeitos do ambiente de mercado na tomada de decisão do investidor

O ambiente de mercado – incluindo condições econômicas, tendências de mercado e eventos macroeconômicos – pode ter um impacto significativo nas decisões de investimento dos indivíduos. Por exemplo, em períodos de alta volatilidade ou incerteza, os investidores podem ser mais propensos a tomar decisões emocionais e irracionais, enquanto em mercados em alta, o otimismo excessivo pode levar a comportamentos de risco.

Além disso, a disponibilidade de informações e o acesso a plataformas de investimento também podem influenciar a tomada de decisão do investidor.

…

……

Como criar ambientes propícios para decisões financeiras saudáveis

Criar um ambiente propício para decisões financeiras saudáveis envolve a implementação de estratégias que incentivem comportamentos financeiros positivos. Isso pode incluir a educação financeira desde cedo, a promoção de uma cultura de planejamento financeiro e a criação de políticas organizacionais que apoiem hábitos financeiros saudáveis.

Além disso, fornecer ACESSO A INFORMAÇÕES claras e imparciais sobre produtos financeiros e investimentos pode capacitar os indivíduos a tomar decisões mais informadas e conscientes. Por fim, o estabelecimento de redes de apoio, como grupos de discussão ou consultores financeiros, pode fornecer orientação e suporte adicional aos indivíduos na gestão de suas finanças.

…

COMPORTAMENTO DO CONSUMIDOR E FINANÇAS PESSOAIS

O comportamento do consumidor desempenha um papel crucial nas finanças pessoais, influenciando diretamente os PADRÕES DE GASTOS, POUPANÇA e INVESTIMENTO de um indivíduo. Neste tópico, vamos explorar como compreender os padrões de gastos e poupança, os fatores psicológicos que influenciam o consumo e as estratégias para promover hábitos financeiros positivos.

…

Compreendendo padrões de gastos e poupança

Para administrar efetivamente as finanças pessoais, é essencial compreender os padrões de gastos e poupança de um indivíduo. Isso envolve analisar os hábitos de consumo, identificar áreas de gastos excessivos ou desnecessários e estabelecer metas realistas de poupança.

Além disso, entender como as preferências pessoais e os valores individuais influenciam as escolhas de compra pode ajudar na criação de um orçamento financeiro equilibrado e sustentável.

…

Fatores psicológicos que influenciam o consumo

Uma série de fatores psicológicos pode influenciar o comportamento de consumo de uma pessoa. Isso inclui impulsividade, influência social, percepção de valor, hábitos arraigados e emoções relacionadas ao dinheiro. Por exemplo, a publicidade e o marketing podem desencadear impulsos de compra, enquanto a pressão social para manter um certo padrão de vida pode levar a gastos excessivos.

Reconhecer esses fatores e desenvolver habilidades de AUTORREGULAÇÃO EMOCIONAL pode ajudar os indivíduos a tomar decisões financeiras mais conscientes e alinhadas com seus objetivos de longo prazo.

…

Estratégias para promover hábitos financeiros positivos

Promover hábitos financeiros positivos envolve a adoção de estratégias que incentivem o CONTROLE FINANCEIRO e a tomada de DECISÕES CONSCIENTES. Isso pode incluir a criação de um orçamento detalhado, o estabelecimento de metas financeiras claras, a prática de hábitos de poupança regulares e a adoção de um estilo de vida baseado em necessidades reais, em vez de desejos momentâneos.

Além disso, buscar educação financeira, orientação profissional e envolver-se em comunidades de apoio podem fornecer suporte adicional na jornada para uma saúde financeira sustentável.

…

…

NEUROECONOMIA: EXPLORANDO O CÉREBRO E AS FINANÇAS

A NEUROECONOMIA é uma área interdisciplinar que combina neurociência, economia e psicologia para investigar como o cérebro humano influencia e é influenciado pelas decisões financeiras.

Neste tópico, vamos explorar os estudos neurocientíficos sobre tomada de decisão financeira, como o cérebro processa recompensas e riscos financeiros e as implicações práticas da NEUROECONOMIA para investidores e tomadores de decisão.

…

Estudos neurocientíficos sobre tomada de decisão financeira

A NEUROECONOMIA utiliza técnicas de neuroimagem, como ressonância magnética funcional (fMRI) e eletroencefalografia (EEG), para investigar as bases neurais da tomada de decisão financeira. Esses estudos fornecem insights sobre como diferentes regiões do cérebro estão envolvidas em processos cognitivos, emocionais e motivacionais relacionados às escolhas financeiras.

Por exemplo, pesquisas mostram que o córtex pré-frontal – uma região associada ao planejamento e controle cognitivo – desempenha um papel crucial na avaliação de riscos e recompensas financeiras.

…

Como o cérebro processa recompensas e riscos financeiros

O cérebro humano é altamente sensível a recompensas e riscos financeiros, e diferentes sistemas neurais estão envolvidos na avaliação desses estímulos. A DOPAMINA – um neurotransmissor associado ao prazer e à motivação – desempenha um papel central na resposta do cérebro a recompensas financeiras, enquanto a AMÍGDALA – estrutura relacionada às emoções e ao processamento de ameaças – está envolvida na avaliação de riscos.

Compreender como esses sistemas interagem pode fornecer insights valiosos sobre o comportamento financeiro humano e as decisões de investimento.

…

Implicações práticas da neuroeconomia para investidores e tomadores de decisão

A NEUROECONOMIA tem várias aplicações práticas para investidores e tomadores de decisão em finanças. Por exemplo, insights neurocientíficos podem ser usados para desenvolver estratégias de investimento mais eficazes, projetar interfaces de usuário intuitivas para plataformas financeiras e personalizar recomendações de produtos com base nas preferências individuais do cliente.

Além disso, a NEUROECONOMIA também pode ajudar a identificar e mitigar vieses cognitivos e emocionais que podem influenciar negativamente as decisões financeiras.

…

…

…

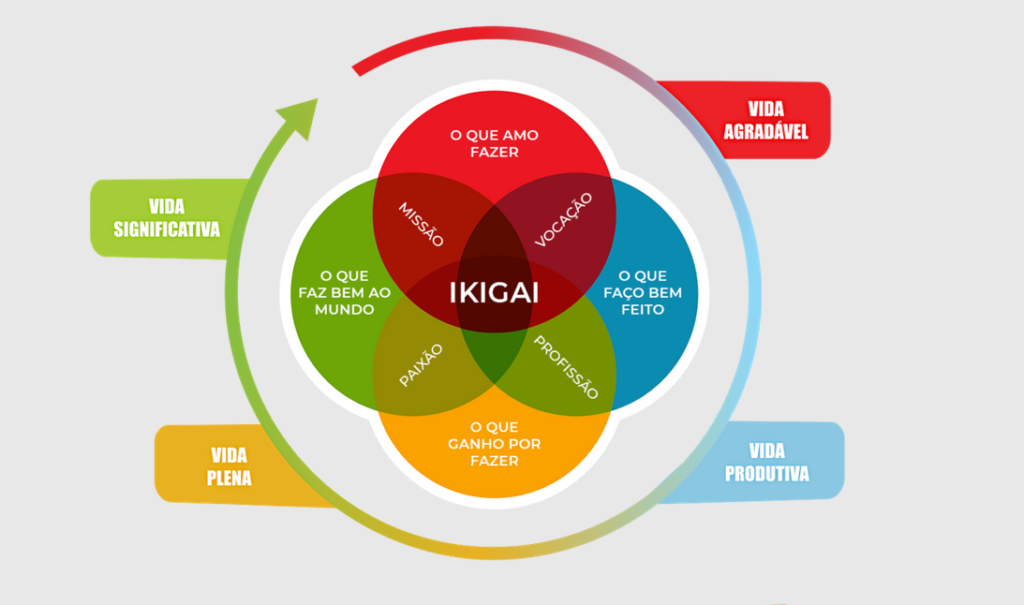

IKIGAI E FINANÇAS COMPORTAMENTAIS: ENCONTRANDO SIGNIFICADO NAS ESCOLHAS FINANCEIRAS

IKIGAI é um conceito japonês que se refere a “razão de ser” ou “aquilo que dá sentido à vida“. Ao integrar o conceito de IKIGAI com as finanças comportamentais, os indivíduos podem encontrar maior significado e satisfação em suas escolhas financeiras.

Neste tópico, exploraremos como integrar o IKIGAI com as finanças comportamentais, como descobrir PROPÓSITO e SIGNIFICADO nas finanças pessoais e como alinhar objetivos financeiros com valores pessoais e aspirações.

…

Integrando o conceito de IKIGAI com finanças comportamentais

A abordagem do IKIGAI enfatiza a importância de encontrar o ponto de interseção entre quatro elementos: o que você AMA, no que você é BOM, pelo que o MUNDO PRECISA e pelo que você pode SER PAGO.

Ao aplicar esse conceito às finanças, os indivíduos são encorajados a considerar não apenas o retorno financeiro de suas decisões, mas também como elas se alinham com seus interesses, habilidades e valores. Isso pode levar a uma abordagem mais holística e significativa para o planejamento financeiro e investimento.

…

…

Como descobrir propósito e significado nas finanças pessoais

Descobrir o propósito nas finanças pessoais envolve uma jornada de AUTOCONHECIMENTO e REFLEXÃO. Os indivíduos podem começar identificando seus valores fundamentais, interesses e aspirações de longo prazo. Em seguida, podem avaliar como suas escolhas financeiras podem contribuir para a realização desses objetivos e alinhar suas atividades financeiras com o que realmente importa para eles.

Isso pode envolver priorizar investimentos em áreas que têm um impacto positivo em suas vidas e na vida dos outros, como educação, saúde, experiências significativas e apoio à comunidade.

…

Alinhando objetivos financeiros com valores pessoais e aspirações

Alinhar objetivos financeiros com valores pessoais e aspirações é essencial para criar um plano financeiro SIGNIFICATIVO e SUSTENTÁVEL. Isso envolve estabelecer metas financeiras que não apenas busquem maximizar o retorno financeiro, mas também promover o bem-estar e o crescimento pessoal.

Os objetivos financeiros podem variar desde a construção de um fundo de emergência e a compra de uma casa até a realização de viagens, o suporte à educação ou o investimento em projetos de paixão. Ao alinhar esses objetivos com os valores e aspirações individuais, os indivíduos podem encontrar maior motivação e propósito em seu planejamento financeiro.

…

TECNOLOGIA E FINANÇAS COMPORTAMENTAIS

A tecnologia desempenha um papel cada vez mais importante no campo das finanças comportamentais, oferecendo uma variedade de ferramentas e recursos para promover comportamentos financeiros saudáveis, analisar padrões comportamentais e facilitar a tomada de decisões informadas.

Neste tópico, exploraremos o uso de aplicativos e ferramentas para promover comportamentos financeiros saudáveis, o emprego de INTELIGÊNCIA ARTIFICIAL e ANÁLISE DE DADOS nas finanças comportamentais e as considerações éticas e limitações associadas ao uso da tecnologia para influenciar decisões financeiras.

…

Aplicativos e ferramentas para promover comportamentos financeiros saudáveis

Uma variedade de aplicativos e ferramentas foram desenvolvidos para ajudar os indivíduos a gerenciar suas finanças de forma mais eficaz e promover HÁBITOS FINANCEIROS SAUDÁVEIS. Essas ferramentas podem incluir aplicativos de orçamento, rastreadores de despesas, calculadoras de poupança, plataformas de investimento automatizado e programas de educação financeira.

Ao fornecer insights sobre os padrões de gastos, estabelecer metas financeiras e oferecer orientação personalizada, essas ferramentas podem capacitar os usuários a tomar decisões financeiras mais informadas e conscientes.

…

O uso de inteligência artificial e análise de dados no campo das finanças comportamentais

A inteligência artificial (IA) e a análise de dados estão revolucionando o campo das finanças comportamentais, permitindo uma compreensão mais profunda do comportamento financeiro humano e o desenvolvimento de estratégias personalizadas de intervenção. Os algoritmos de IA podem analisar grandes conjuntos de dados para identificar PADRÕES COMPORTAMENTAIS, prever TENDÊNCIAS de gastos e investimentos e fornecer RECOMENDAÇÕES PERSONALIZADAS aos usuários.

Essas tecnologias também podem ser usadas para criar sistemas de alerta precoce para comportamentos financeiros prejudiciais, como gastos excessivos ou investimentos arriscados, permitindo intervenções oportunas para mitigar esses comportamentos.

…

…

Limitações e ética no uso de tecnologia para influenciar decisões financeiras

Embora a tecnologia ofereça inúmeras oportunidades para melhorar a saúde financeira e o bem-estar dos indivíduos, também apresenta desafios e considerações éticas importantes. O uso de algoritmos de IA e análise de dados levanta preocupações sobre PRIVACIDADE e SEGURANÇA DOS DADOS, bem como o potencial para discriminação algorítmica e vieses ocultos.

Além disso, há preocupações éticas sobre a manipulação do comportamento financeiro dos usuários por meio de técnicas de design persuasivo e psicológico. Portanto, é essencial que os desenvolvedores de tecnologia adotem práticas transparentes, éticas e responsáveis e que os usuários estejam cientes dos riscos e benefícios associados ao uso dessas ferramentas.

…

EDUCAÇÃO FINANCEIRA E FINANÇAS COMPORTAMENTAIS: O PAPEL DA INSTRUÇÃO NA TOMADA DE DECISÃO FINANCEIRA

A educação financeira desempenha um papel crucial na capacitação dos indivíduos para tomar decisões financeiras informadas e eficazes ao longo da vida. Neste tópico, examinaremos a importância da educação financeira desde a infância, estratégias eficazes para ensinar princípios de finanças comportamentais e o impacto positivo da educação financeira na autonomia e bem-estar financeiro dos indivíduos.

A importância da educação financeira desde a infância

A educação financeira desde tenra idade é fundamental para estabelecer uma base sólida de habilidades financeiras e comportamentos saudáveis em relação ao dinheiro. Ao ensinar conceitos básicos, como orçamento, poupança e investimento, desde cedo, as crianças desenvolvem uma compreensão fundamental do VALOR DO DINHEIRO e das consequências de suas ESCOLHAS FINANCEIRAS.

Além disso, a educação financeira na infância pode ajudar a prevenir o endividamento excessivo e promover hábitos de poupança e investimento ao longo da vida adulta.

…

Estratégias eficazes para ensinar princípios de finanças comportamentais

Uma variedade de estratégias pode ser empregada para ensinar princípios de finanças comportamentais de forma eficaz em diferentes faixas etárias e contextos educacionais. Isso inclui a utilização de currículos escolares dedicados à educação financeira, JOGOS e ATIVIDADES PRÁTICAS para envolver os alunos, palestras e workshops ministrados por profissionais financeiros e o uso de recursos educacionais online e aplicativos interativos.

Ao tornar a educação financeira relevante, acessível e interessante, é possível aumentar a eficácia do ensino e promover uma maior retenção e aplicação dos conceitos aprendidos.

…

…

…

Impacto da educação financeira na autonomia e bem-estar financeiro

A educação financeira não apenas aumenta o conhecimento e a compreensão das finanças pessoais, mas também tem um impacto significativo na AUTONOMIA e no BEM ESTAR FINANCEIRO dos indivíduos. Ao adquirir habilidades financeiras, como orçamento, planejamento de gastos, gerenciamento de dívidas e investimento, os indivíduos estão mais bem equipados para tomar decisões financeiras informadas e evitar armadilhas financeiras comuns.

Além disso, a educação financeira promove uma maior confiança em relação ao dinheiro, reduzindo o estresse financeiro e melhorando a qualidade de vida geral. Portanto, investir em educação financeira é fundamental para capacitar os indivíduos a alcançar seus objetivos financeiros e construir um futuro seguro e estável.

…

APLICAÇÕES PRÁTICAS DAS FINANÇAS COMPORTAMENTAIS

As finanças comportamentais não se limitam apenas ao mundo acadêmico – elas têm amplas aplicações no mundo real, desde o ambiente corporativo até as decisões financeiras do dia a dia.

Neste tópico, examinaremos como as finanças comportamentais são aplicadas no MUNDO CORPORATIVO, no SETOR PÚBLICO e na VIDA COTIDIANA dos indivíduos, destacando como os insights comportamentais são utilizados para tomada de decisão, formulação de políticas e melhoria do bem-estar financeiro.

…

No mundo corporativo: como empresas utilizam insights comportamentais para tomada de decisão

As empresas estão cada vez mais reconhecendo o valor dos insights comportamentais na tomada de DECISÕES ESTRATÉGICAS e OPERACIONAIS. Desde o design de produtos e serviços até a gestão de equipes e o marketing, as empresas podem usar a compreensão do comportamento humano para influenciar o comportamento do consumidor, aumentar a eficácia das estratégias de vendas e promover uma cultura organizacional mais saudável e produtiva.

Por exemplo, ao entender os vieses cognitivos dos clientes, as empresas podem desenvolver estratégias de precificação mais eficazes ou programas de fidelidade personalizados.

…

No setor público: políticas governamentais baseadas em comportamento para promover a estabilidade financeira

Os governos também estão aplicando princípios de finanças comportamentais no desenvolvimento de políticas públicas voltadas para a promoção da ESTABILIDADE FINANCEIRA e o BEM ESTAR dos CIDADÃOS. Isso inclui iniciativas para incentivar a poupança, reduzir o endividamento, melhorar a alfabetização financeira e promover práticas de consumo sustentáveis.

Como exemplos, podemos citar programas de educação financeira em escolas públicas e campanhas de conscientização sobre os riscos do endividamento excessivo são exemplos de políticas baseadas em comportamento que visam melhorar a saúde financeira da população.

…

Na vida cotidiana: como indivíduos podem aplicar conceitos de finanças comportamentais para melhorar suas finanças pessoais

Além do ambiente corporativo e das políticas governamentais, os princípios das finanças comportamentais também têm aplicações diretas na vida cotidiana dos indivíduos. Ao reconhecer e entender os vieses cognitivos e emocionais que influenciam suas decisões financeiras, os indivíduos podem adotar estratégias para melhorar sua gestão financeira, como estabelecer metas claras, automatizar poupanças, evitar decisões impulsivas e buscar orientação financeira profissional quando necessário.

Ao incorporar esses princípios em seu comportamento financeiro, os indivíduos podem tomar decisões mais informadas e alcançar maior estabilidade e segurança financeira ao longo do tempo.

…

DESAFIOS E CONTROVÉRSIAS EM FINANÇAS COMPORTAMENTAIS

Apesar do crescente interesse e reconhecimento das finanças comportamentais, há uma série de desafios e controvérsias associadas a essa disciplina. Neste tópico, examinaremos algumas das CRÍTICAS e LIMITAÇÕES enfrentadas pelas finanças comportamentais, bem como os debates éticos em torno do uso de insights comportamentais na tomada de decisão financeira.

…

1. Críticas à aplicabilidade prática de teorias comportamentais na economia

Uma das críticas mais comuns às finanças comportamentais é a questão de sua aplicabilidade prática na economia. Alguns críticos argumentam que os insights comportamentais são mais relevantes para explicar comportamentos individuais do que para prever padrões de mercado ou influenciar políticas macroeconômicas.

Além disso, há debate sobre até que ponto os modelos comportamentais podem ser integrados aos modelos econômicos tradicionais sem comprometer sua PRECISÃO ou UTILIDADE PRÁTICA.

…

2. Limitações da abordagem comportamental na previsão de comportamento financeiro

Outra questão importante é a capacidade das finanças comportamentais de prever e explicar o comportamento financeiro humano de forma consistente e confiável. Embora os insights comportamentais tenham proporcionado uma compreensão mais rica e detalhada do comportamento financeiro, muitos desafios permanecem em relação à sua capacidade de prever AÇÕES FUTURAS e IDENTIFICAR PADRÕES de longo prazo nos mercados financeiros.

Além disso, a complexidade e a variabilidade do comportamento humano tornam difícil desenvolver modelos comportamentais precisos e generalizáveis que possam ser aplicados em diferentes contextos e populações.

…

3. Debates éticos sobre manipulação e liberdade de escolha

Um dos debates mais prementes em finanças comportamentais diz respeito aos limites éticos do uso de insights comportamentais para influenciar o comportamento das pessoas. Embora a aplicação de princípios comportamentais possa ser benéfica na promoção de escolhas financeiramente saudáveis e no combate a comportamentos prejudiciais, também levanta preocupações sobre MANIPULAÇÃO e LIBERDADE DE ESCOLHA.

Por exemplo, o uso de técnicas de “nudging“ para incentivar determinados comportamentos financeiros pode ser percebido como uma forma de manipulação psicológica, especialmente se não houver transparência ou consentimento informado por parte dos indivíduos. Portanto, é importante considerar os aspectos éticos e morais envolvidos na aplicação de insights comportamentais e garantir que as intervenções sejam desenvolvidas e implementadas de forma ética e responsável.

…

…

…

O FUTURO DAS FINANÇAS COMPORTAMENTAIS: TENDÊNCIAS E PERSPECTIVAS

À medida que as finanças comportamentais continuam a evoluir, surgem diversas tendências e perspectivas que moldarão o futuro dessa disciplina em constante desenvolvimento. Neste tópico, exploraremos algumas das direções prováveis que as finanças comportamentais podem seguir, bem como seu potencial impacto na sociedade e na economia global.

…

Avanços em pesquisa e tecnologia no campo

O futuro das finanças comportamentais será impulsionado por avanços contínuos na pesquisa e na tecnologia. Espera-se que novas descobertas em campos como psicologia, neurociência, inteligência artificial e análise de dados ofereçam insights ainda mais profundos sobre o comportamento financeiro humano.

Além disso, o desenvolvimento de NOVAS FERRAMENTAS e METODOLOGIAS de pesquisa permitirá uma análise mais precisa e abrangente dos fatores que influenciam as decisões financeiras.

…

Integração de finanças comportamentais em modelos econômicos tradicionais

Uma tendência importante para o futuro das finanças comportamentais é a integração desses insights em modelos econômicos tradicionais. À medida que a compreensão do comportamento humano se torna cada vez mais central para a economia, espera-se que os modelos econômicos incorporem cada vez mais elementos das finanças comportamentais.

Isso pode levar a uma visão mais HOLÍSTICA e REALISTA da atividade econômica, com modelos que capturam tanto os aspectos racionais quanto os irracionais do comportamento humano.

…

O potencial impacto das finanças comportamentais na sociedade e na economia global

Por fim, as finanças comportamentais têm o potencial de causar um impacto significativo na sociedade e na economia global. Ao fornecer uma compreensão mais completa e precisa do comportamento financeiro humano, essa disciplina pode ajudar a orientar políticas públicas mais eficazes, promover a estabilidade financeira e melhorar o bem-estar econômico geral.

Além disso, as finanças comportamentais podem desempenhar um papel crucial na promoção da INCLUSÃO FINANCEIRA, ajudando a reduzir DISPARIDADES ECONÔMICAS e a garantir que todos tenham acesso a OPORTUNIDADES FINANCEIRAS igualitárias.

Conforme avançamos para o futuro, é importante continuar investindo em pesquisa, educação e práticas que promovam uma abordagem mais holística e centrada no ser humano para as finanças. Ao fazê-lo, podemos aproveitar todo o potencial das finanças comportamentais para criar um sistema financeiro mais justo, resiliente e sustentável para todos.

…

CONCLUSÃO

À medida que nos despedimos deste mergulho nas finanças comportamentais, é evidente que essa disciplina desempenha um papel fundamental na TRANSFORMAÇÃO do CENÁRIO FINANCEIRO ATUAL. Desde suas origens na psicologia e economia até suas aplicações práticas e perspectivas futuras, as finanças comportamentais continuam a evoluir e moldar a maneira como compreendemos e gerenciamos nossas finanças.

Com uma compreensão mais profunda dos aspectos psicológicos por trás das decisões financeiras, podemos avançar em direção a um futuro financeiro mais inclusivo, equitativo e sustentável para todos.

Se o estresse financeiro ou a inabilidade de gerenciar as tensões relacionadas ao dinheiro estão afetando sua vida PESSOAL ou PROFISSIONAL e até mesmo BLOQUEANDO O SUCESSO de seu negócio ou empresa, conte com a nossa expertise para VIVER PLENAMENTE A SUA PROSPERIDADE FINANCEIRA E EMOCIONAL.

…

Fale com nosso time e conheça nossas soluções para se libertar do estresse financeiro e abrir a porta para uma vida plena!

…

.

…

Engenheiro, Planejador Financeiro com especialização em Educação Financeira com Neurociências, Eduardo Campos é palestrante, professor, Mentor da Júnior Achievement, escritor, com mais de 5 anos de prática. Entre seus clientes estão diversas pessoas que organizaram suas vidas trazendo prosperidade financeira e emocional, por seus cursos e palestras já passaram mais de mil pessoas. É o CEO da CRIVVO e Embaixador da IKIGAI BRASIL, atuando com palestras, workshops, consultoria e mentorias em grupo e individuais, por meio da Metodologia MADOPSI, do MÉTODO REC e da FILOSOFIA IKIGAI